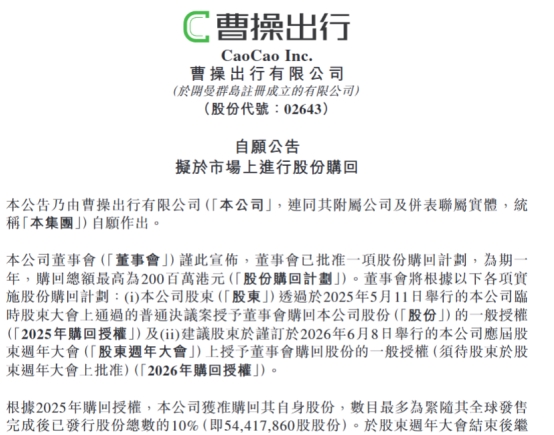

5月14日晚,港股最大科技出行平台曹操出行(02643.HK)发公告,说要拿2亿港元回购自家股票。

对于一家仍处于高速投入阶段的成长型公司来说,敢于在这个时间点真金白银回购,本质上传递的是管理层对未来价值的判断——公司认为,当前股价被低估了。

把视角拉长,看了下曹操出行的基本面,会发现它确实正在进入一个值得重新定价的阶段。

首先,过去三年,公司营收与GTV(总交易额)均保持30%以上增速,在大型出行平台中属于极少数仍处于高速增长阶段的玩家。与此同时,公司又在2025年Q4首次实现调整后净利润转正,验证了收入高增和盈利大幅改善趋势。

也就是说,曹操出行并不是“牺牲利润换增长”,而是在保持高增长的同时,开始兑现盈利能力。

从行业维度来看,这种“高增长+盈利拐点”的组合,其实非常稀缺。这意味着,公司当前既具备成长股的弹性,也开始拥有价值股的稳定性。

Robotaxi这边,业务也在持续推进:100辆Robotaxi已经在杭州跑起来,3600个虚拟上车点铺好了,绿色智能通行岛投入使用,还有吉利系整车制造、换电、卫星通信等全套资源给它撑腰。

作为成长中的“Robotaxi+未来出行”平台,曹操出行的估值逻辑,正在发生变化。当前市值和未来成长空间之间,存在一定的错配,值得认真看一看。

为什么当前时间点,Robotaxi赛道值得关注?

最近,Robotaxi这个方向明显在加速。几个信号:

(1)政策面在动,监管态度明显加速。去年7月,工信部和公安部放开了北上广深等城市的L4全域无人商业化运营,而且第一次取消了“安全员强制随车值守”。今年2月,广州那边也提了要全域开放无人驾驶场景。政策的方向很明确,就是“要为商业化铺路”。

(2)成本端的拐点正在出现。 激光雷达成本五年降了90%,自动驾驶套件的BOM成本也降了70%。以前一辆Robotaxi造出来要几十万上百万,现在有方案能压到15万~23万,这已经能算经济账了。

(3)商业化开始跑通了。行业内小马智行在广州、深圳已经实现了单车盈利转正,日均收入299块。文远知行在中东的子业务也盈利了。这说明Robotaxi不再是“未来故事”,是真的能赚到钱。

行业正在从“技术验证”走向“盈利验证”。真正决定未来行业格局的,已经不只是算法能力,而是谁能把成本做低、运营做好、规模跑出来。这恰恰也是曹操出行最值得被重新审视的地方。

曹操出行真正的护城河:不只有Robotaxi车

根据公开资料,曹操出行成立于2015年,是吉利集团孵化的出行平台,目前,已发展成为一家覆盖Robotaxi、网约车及企业商旅服务的综合性科技出行公司。作为吉利控股集团Robotaxi最重要的商业化载体,曹操出行是全球少数同时满足智能定制车、智能驾驶技术及智能运营三要素的科技出行平台。

公司护城河,总结下来就是三句话:车比别人便宜、运营比别人有经验、背后站着吉利全家桶。 这三条,每一条都是行业里很难复制的。

(1)成本优势——别人造车赚钱,它造车省钱

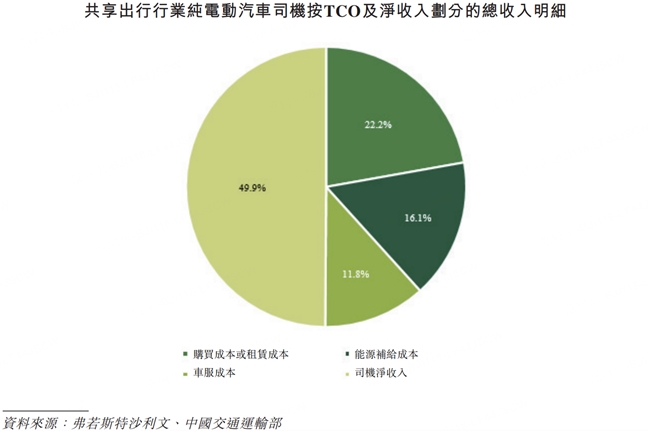

曹操出行最大的竞争力之一,是它对TCO(总持有成本)的极致控制能力。

曹操出行的定制车曹操60,每公里TCO只有0.47元,比行业主流纯电车低了40%。这意味着,同样的订单流水,能留出更高的利润空间。

这个成本优势不是靠算法省出来的,而是从造车到运营的整条链路抠出来的——从车辆设计源头就为营运场景定制,比如更适合高频运营的车身结构、更低维修与折旧成本、更适配营运场景的座舱设计等等。

加上吉利生态内易易互联448座换电站的60秒极速换电,意味着每天可以减少大量补能等待时间,进一步提升车辆运营效率,进一步降低每公里的运营成本。

就在4月,曹操出行深度参与产品定义和研发的中国首款原生开发Robotaxi——Eva Cab在2026北京车展上正式亮相,曹操出行充分借鉴已有定制车型在大幅降低车辆TCO(总持有成本)方面的成功经验,将于2027年实现该车型的量产,计划到2030年累计投放10万辆。

(2)运营壁垒——十年经验积累,极难复制

相比很多自动驾驶公司,曹操出行还有一个被市场低估的优势——它本质上已经是一家成熟运营平台。过去十年,曹操出行运营覆盖了195个城市,累计服务超19亿次,已经打造出一套成熟的运力调度、资产管理、用户服务和合规运营的体系,可以直接平移到Robotaxi场景。

截至2025年底,曹操已在31个城市拥有超过3.8万辆定制车辆,是国内同类规模最大的定制车队,已构建覆盖车辆采购、保险、维保至残值管理的全生命周期管理体系,为精细化成本控制与商业化验证提供了支持。

目前,曹操已经在杭州部署超过3600个虚拟上车点,配套了全球首个“绿色通行智能岛”,集自动换电、自动清洁、车辆内务整理、智能调度、自动结算等功能于一体,还有“曹操智行RAS远程安全服务平台”在云端护航。4月1日,曹操出行成为杭州市首家可开展Robotaxi无人化道路测试的企业,这标志着曹操出行Robotaxi开启了无人化运营新阶段。

很多Robotaxi企业今天仍停留在“技术公司”阶段,但Robotaxi真正规模化后,本质会越来越像“运营行业”。谁更懂城市运营,谁更懂高频出行场景,谁就更容易形成规模壁垒。

这一点上,曹操出行具备了足够的先发优势。

(3)生态协同——吉利全家桶撑腰

如果说前两项还是“个人能力”,那么第三项则是曹操出行最大的独特性——它背后站着整个吉利生态。

作为吉利控股集团Robotaxi最重要的商业化载体,曹操出行从来不是一个人在战斗。其背后几乎串联了吉利未来出行版图的全部资源:定制车(整车研发制造)、换电网络(易易互联,448座换电站)、卫星通信(时空道宇,全球首个在Robotaxi中规模化应用低轨卫星通信的平台)到低空出行(沃飞长空eVTOL),整个生态都在为Robotaxi铺路。

很多Robotaxi企业强在技术,但缺车辆;有些企业有车,但缺运营;还有些企业既缺资金,也缺长期生态资源。

而曹操出行最大的不同,是它几乎天然具备“整链路协同”的基础。这种“集团军”作战的能力,是单打独斗的创业公司不具备的,在整个行业中也可称得上绝无仅有。

吉利控股集团董事长李书福和CEO安聪慧多次在公开场合明确表态:曹操出行是吉利探索未来出行、实现Robotaxi商业化运营最重要的载体。这种战略级别的支持,本身就是一种护城河。

图:当前Robotaxi行业已形成了“三方协作”的竞争格局

数据来源:券商研报,徒步滚雪球

长期估值2大方向:从“主业盈利”到“Robotaxi弹性”

曹操出行“成本+运营+生态”的优势,让它既有短期赚钱的能力(主业盈利),又有长期想象的空间(Robotaxi弹性)。

(1)主业开始盈利,提供安全边际

财报数据显示,曹操出行2025年Q4已经实现首次调整后净利润转正。曹操出行首席执行官龚昕表示,2026年公司的目标是实现年度盈利。

对于成长型公司来说,“主业能盈利”非常重要,因为它意味着公司已进入盈利性增长轨道,基本盘稳健,未来Robotaxi扩张将不再完全依赖外界输血。

(2)Robotaxi业务贡献弹性,打开利润增长新路径

更大的想象空间仍然来自Robotaxi。

曹操出行已于2025年底累积投放并试运营100台Robotaxi,预计2027年量产投入完全定制Robotaxi,全面推进商业化并贡献收入。据财通证券研报透露,曹操出行Robotaxi量产车成本约15万元,远低于同行。到2030年,曹操将做到累计投放10万辆Robotaxi,全球范围内商业化运营,进一步释放公司盈利弹性。

曹操出行曾于2025年底提出Robotaxi “十年百城千亿”战略目标:即未来十年(到2035年)在全球设立五大运营中心,将Robotaxi服务推广至一百座城市,累计实现1000亿元人民币GTV(总交易价值)。

财通证券测算,到2030年,Robotaxi业务可为公司带来约150亿元收入规模,远期毛利率可达25%,净利率达15%。对应计算就是22.5亿利润,15-20倍估值就是337-450亿市值。

而公司当前市值才130亿港币出头,市场对其定价逻辑显然还停留在过去。未来,随着公司 Robotaxi业务持续落地,估值逻辑将向Robotaxi运营商转换。当前的价值错配也将迎来重估。

PS:投资有风险,决策需谨慎。任何决策都需要建立在独立思考的基础上。